La composizione negoziata nel Codice della crisi d’impresa e dell’insolvenza: il test pratico; la check list; il piano di risanamento; il concordato semplificato.

I.Disciplina

Il Codice della crisi d’impresa e dell’insolvenza (Dlgs n° 14/2019),d’ora in avanti il CCII o il Codice, con la pubblicazione in G.U. è diventata legge dello Stato in data 14/02/2019.

Il Dlgs 26/10/2020 n° 147, ha apportato diverse integrazioni e correzioni alle disposizioni originarie del Codice.

Il CCII disciplina le situazioni di crisi o di insolvenza del debitore, sia esso consumatore o professionista, oppure imprenditore che eserciti, anche non ai fini di lucro, un’attività commerciale, artigiana o agricola, operando quale persona fisica, persona giuridica o altro ente collettivo, gruppo di imprese o società pubblica, con esclusione dello Stato o degli Enti pubblici.

II.Entrata in vigore

Il legislatore ha stabilito che l’entrata in vigore del CCII debba avvenire n modo differenziato, fissando un lungo periodo transitorio.

Alcune norme sono già entrate in vigore:

- dal 16 marzo 2019 (dopo 30 giorni dalla pubblicazione in G.U.).

- dal 16 dicembre 2019 (dopo 10 mesi dalla pubblicazione in G.U.).

Per tutte le restanti disposizioni era prevista, inizialmente, l’entrata in vigore per il 16 agosto 2020 (dopo 18 mesi dalla sua data di pubblicazione in G.U.).

Ma con il “Decreto liquidità” (D.L. n° 23 del 09 aprile 2020, varato dal Governo per far fronte alla emergenza sanitaria causata dal Covid 19) la citata scadenza del 16 agosto 2020 è stata prorogata al 01 settembre 2021.

III.Argomenti: indice e contenuto

La portata del Codice è ampia e diversificata: l’intera disciplina conta 391 articoli, incluse le disposizioni finali e transitorie.

Nell’ambito del nuovo Istituto delle Procedure di allerta, abbiamo focalizzato l’attenzione sugli “Strumenti di allerta“, per la diretta attinenza con l’impronta aziendalistica di queste pagine e per l’utilità immediata dell’imprenditore, in questo momento di forte (grave) disagio nel quale versano le imprese (le Pmi, in particolare).

Indice degli argomenti.

| 1 | Definizioni |

| 2 | Strumenti di allerta |

| 2.1 | Doveri organizzativi del debitore |

| 2.2 | Indicatori e indici della crisi |

| 2.3 | Obbligo di segnalazione degli organi di controllo societari |

| 2.4 | Obbligo di segnalazione dei creditori pubblici qualificati |

| 2.5 | Obbligo di dare notizia delle banche e degli intermediari finanziari |

| 2.6 | Istanza del debitore |

| 3 | Norme sanzionatorie |

1.Definizioni

Il CCII (art 2) utilizza la seguente terminologia:

- Stato di crisi

L’impresa è in stato di crisi quando è presente uno squilibrio economico, finanziario e patrimoniale, ovvero: quando i flussi di cassa prospettici risultano inadeguati a fare fronte regolarmente alle obbligazioni assunte. - Stato di insolvenza

E’ lo stato del debitore che si manifesta con inadempimenti od altri fatti esteriori, i quali dimostrano che il debitore non è più in grado di soddisfare regolarmente le proprie obbligazioni. - OCRI (Organismi di Composizione della Crisi d’Impresa)

Hanno il compito di ricevere le segnalazioni, di applicare le “misure e procedure di allerta” e di “gestire lo stato di crisi e la fase dell’allerta”. Per le pmi diverse dalle imprese minori, l’OCRI è deputato a gestire anche la fase successiva della composizione assistita della crisi. - OCC (Organismi di Composizione della Crisi da sovraindebitamento)

Svolgono i compiti di composizione assistita e sono deputati ad applicare le misure che il CCI ha previsto applicabili nello stato di crisi di:- impresa minore (1),

- imprenditore agricolo,

- start-up innovative,

- ogni altro debitore non assoggettabile alla liquidazione giudiziale,

- liquidazione coatta amministrativa,

- altre procedure liquidatorie previste dal codice civile o da leggi speciali per i caso di crisi o di insolvenza.

(1) È impresa minore quella che presenta congiuntamente i seguenti requisiti dimensionali:

- Attivo patrimoniale di ammontare complessivo annuo non superiore ad euro trecentomila nei tre esercizi precedenti la data di deposito dell’istanza di apertura della liquidazione giudiziale o dall’inizio dell’attività, se di durata inferiore;

- Ricavi, in qualunque modo essi risultino, per un ammontare complessivo annuo non superiore ad euro duecentomila nei tre esercizi precedenti la data di deposito dell’istanza di apertura della liquidazione giudiziale o dall’inizio dell’attività se di durata inferiore;

- Ammontare di debiti, anche non scaduti, non superiori ad euro cinquecentomila.

2.Strumenti di allerta

Il principio ispiratore delle Procedure di allerta è quello di consentire alle imprese con squilibrio reddituale-finanziario-patrimoniale:

- di avvertire tale squilibrio in una fase precoce, tramite la elaborazione di appositi indicatori ed indici che mettano in evidenza “lo stato di crisi” e la “perdita della continuità aziendale”;

- di verificare la possibilità di porre in essere, in modo tempestivo, tutti gli opportuni correttivi con un idoneo piano riorganizzativo, finalizzato ad evitare che l’impresa scivoli in uno stato di crisi irreversibile o, peggio ancora, in uno stato di insolvenza conclamato;

- di proseguire l’attività nel suo mercato di riferimento o di competere per la conquista di nuovi spazi/segmenti di mercato.

Le procedure di allerta sono volte, quindi, a consentire una emersione precoce della crisi dell’impresa con lo scopo di:

- evitare (o arrestare) la dispersione del patrimonio aziendale;

- consentire una migliore soddisfazione della massa dei creditori.

Per la concreta operatività delle citate Procedure, il CCII ha previsto gli Strumenti di allerta che consistono in precisi adempimenti posti a carico di diversi soggetti.

Ha, prioritariamente, posto precisi doveri organizzativi a carico dell’imprenditore.

Ha, poi, previsto l’obbligo di segnalazione da parte dei creditori pubblici qualificati: Organi di controllo societari (se presenti), Agenzia delle Entrate, INPS e Agente della riscossione.

I suddetti adempimenti sono finalizzati alla “tempestiva rilevazione degli indizi di crisi dell’impresa ed alla sollecita adozione delle misure più idonee alla sua composizione”

Gli strumenti di allerta, in linea generale, si applicano ai debitori che esercitano attività imprenditoriali, nel cui ambito sono previste, però, alcune esclusioni e distinzioni.

Sono incluse:

- imprese minori;

- imprese agricole.

Per le suddette, la fase successiva alla segnalazione (anche su istanza del debitore) rientra nella competenza dell’OCC.

Sono escluse:

- grandi imprese;

- gruppi di rilevante dimensione;

- spa quotate ai mercati regolamentari o diffuse.

Per tali soggetti resta salvo il diritto, se ne ricorrono le condizioni, di godere delle misure premiali

2.1 Doveri organizzativi del debitore

Imprenditore che opera in forma societaria o collettiva

Il CCII (art. 3, comma 2), sempre con il fine della rilevazione tempestiva dello stato di crisi, ha introdotto, per le società di capitali e di persone, il dovere di adottare idonei assetti organizzativi, come previsti dall’art. 2086, c.c.(*)

(*)L’art 375 del CCII ha riformulato l’art 2086, c.c. ed ha introdotto il seguente nuovo 2° comma:

“L’imprenditore, che opera in forma societaria o collettiva, ha il dovere di istituire un assetto organizzativo, amministrativo e contabile adeguato alla natura e alle dimensioni dell’impresa, anche in funzione della rilevazione tempestiva della crisi dell’impresa e della perdita della continuità aziendale, nonché di attivarsi senza indugio per l’adozione e l’attuazione di uno degli strumenti previsti dall’ordinamento per il superamento della crisi e il recupero della continuità aziendale“.

L’art 377 del CCII ha, inoltre, espressamente esteso i doveri dettati dal riformato art 2086, c.c. a tutti i tipi di società, ponendo i medesimi ad esclusivo carico degli amministratori.

Imprenditore individuale

Il CCII (art 3, comma 1), ha posto a suo carico l’adozione di misure, idonee a rilevare tempestivamente lo stato di crisi e il dovere di assumere, senza indugio, le iniziative necessarie per porvi rimedio.

2.2 Indicatori e indici della crisi

Il CCII (art. 13) ha prioritariamente sancito che costituiscono indicatori di crisi:

“Gli squilibri di carattere reddituale/finanziario/patrimoniale, rapportati alle specifiche caratteristiche dell’impresa e dell’attività imprenditoriale svolta dal debitore, tenuto conto della data di costituzione e di inizio dell’attività, rilevabili attraverso appositi indici che diano evidenza della non sostenibilità dei debiti per almeno i 6 mesi successivi e dell’assenza di prospettive di continuità aziendale per l’esercizio in corso o, quando la durata residua dell’esercizio al momento della valutazione è inferiore a sei mesi, nei sei mesi successivi. A questi fini sono indici significativi quelli che misurano la non sostenibilità degli oneri dell’indebitamento con i flussi di cassa che l’impresa è in grado di generare e l’inadeguatezza dei mezzi propri rispetto a quelli di terzi, Costituiscono altresì indicatori di crisi ritardi nei pagamenti reiterati e significativi, anche sulla base di quanto previsto nell’art 24(*)”

- debiti per retribuzioni, scaduti da almeno sessanta giorni, per un ammontare pari ad oltre la metà dell’ammontare complessivo mensile delle retribuzioni,

- debiti verso fornitori, scaduti da almeno centoventi giorni, per un ammontare superiore a quello dei debiti non scaduti.

Il CCII (art 13) ha, poi, demandato al CNDCEC di indicare (con cadenza almeno triennale, in riferimento ad ogni tipologia di attività economica – secondo la classificazione ISTAT), gli indicatori e indici della crisi che fanno ragionevolmente presumere la sussistenza di uno stato di crisi dell’impresa.

In adempimento di quanto sopra, il CNDCEC, ha definito ed inviato all’approvazione del MISE la bozza degli indicatori e indici della crisi.

La disamina sui contenuti e sulle caratteristiche degli indicatori e indici della crisi, per opportunità e chiarezza espositiva, è stata effettuata nelle pagine che abbiamo dedicato ai Reporting periodici di controllo, perchè è quella la sede dove i medesimi sono deputati ad esercitare la loro funzione di segnalatori precoci di eventuali situazioni di crisi.

Patrimonio netto.

➧ Patrimonio netto di segno “negativo“

E’ un indicatore che fa presumere l’esistenza di fondati indizi di crisi ed il CCII. per questa evenienza, prescrive l’obbligo di segnalazione agli Organismi di composizione della crisi, in quanto attesta che la gestione dell’esercizio in corso e/o di quelli precedenti ha prodotto perdite rilevanti, certamente di entità superiore a quella del patrimonio netto.

E’ una situazione molto grave che richiede una immediata verifica per individuare le cause della mancata economicità del ciclo aziendale.

Se dette cause non sono rimovibili, l’impresa, senza indugio (con sollecitudine) dovrà procedere con una adeguata ricapitalizzazione.

Diversamente, vengono a cessare le ragioni della presenza dell’impresa nel mercato e, quindi, del proseguimento dell’attività.

➧ Patrimonio netto di segno “positivo“

Si passa allo step successivo che prevede il calcolo del DSCR.

DSCR.

Il DSCR (Debt Service Coverage Ratio) verifica la capienza del flusso di cassa prospettico (FCFF) rispetto al rimborso dei debiti finanziari (+oneri) che l’impresa dovrà sostenere nel medesimo arco temporale.

Il suddetto è un indice molto utilizzato dalle banche (nelle pratiche di affidamento o di concessione dei fidi) per valutare la idoneità (capacità) del cliente alla restituzione del debito alle scadenze previste.

Il CNDCEC ha definito, per il DSCR, due modalità (approcci), come previsti anche dal Principio contabile OIC 10 (Rendiconto finanziario).

Per entrambe le modalità di compilazione (il cui risultato sarà necessariamente identico) è richiesta la disponibilità di un budget monetario (di cassa) con un orizzonte temporale di almeno 6 mesi.

Approccio n°1: metodo di calcolo diretto.

Sulla scorta del budget monetario (di cassa) con un orizzonte temporale di almeno 6 mesi, si costruisce l’indice che prevede:

Al numeratore.

- Le liquidità iniziali;

- Il totale di tutte le entrate di liquidità previste per i successivi 6 mesi, che include anche:

- la gestione finanziaria,

- la gestione degli investimenti,

- e i flussi attivi derivanti dalle linee di credito non utilizzate;

- Le uscite di liquidità previste per i successivi 6 mesi (queste ultime, al netto del totale delle uscite previste,nello stesso periodo, per il rimborso della quota capitale dei debiti finanziari verso le banche o altri finanziatori).

Al denominatore.

- Totale delle uscite previste, nello stesso periodo, per il rimborso della quota capitale dei debiti finanziari verso banche o altri finanziatori.

Approccio n°2: proiezioni dei dati di bilancio.

Dette proiezioni sono integrate dai dati del budget monetario (di cassa), con un orizzonte temporale di almeno 6 mesi.

Al numeratore:

Sono riportati i flussi al servizio del debito, costituiti da:

- Flussi finanziari dell’attività operativa (FCFO:free cash flow from operations), al netto:

- dei flussi derivanti dal ciclo degli investimenti,

- dei debiti fiscali e contributivi non correnti,

- dei debiti verso fornitori ed altri con ritardi nei pagamenti ma senza interruzione di fornitura o di pretesa di interessi moratori;

- Le disponibilità liquide iniziali;

- Le linee di credito disponibili.

Al denominatore

È riportato il debito non operativo (da rimborsare nei 6 mesi successivi), costituito da:

- Il pagamento dei debiti finanziari (capitale e interessi);

- I debiti fiscali e contributivi (incluse sanzioni ed interessi), non correnti, cioè scaduti o oggetto di rateazioni che scadono nei successivi 6 mesi;

- I debiti verso fornitori ed altri, con ritardi nei pagamenti (ma senza interruzione di fornitura o di pretesa di interessi moratori); se con piani di rientro, rileva la parte scadente nei sei mesi successivi.

Il DSCR, per entrambi gli approcci, quando esprime un rapporto > 1 (–> 1,20 / 1,30), indica che i flussi attesi sono sufficienti a coprire gli impegni finanziari assunti dall’impresa per il medesimo periodo.

Se il DSCR esprime, invece, un rapporto < 1, scattano le condizioni per attivare le procedure d’allerta.

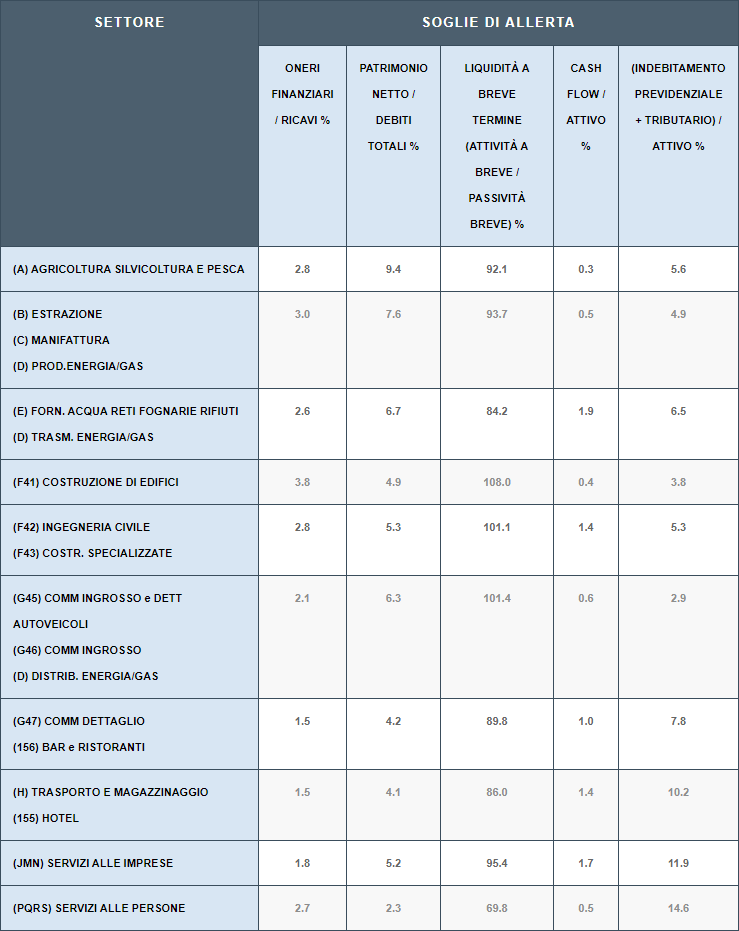

Indici suppletivi

Se il DSCR non è calcolabile o non è disponibile per la impossibilità di redigere il budget di cassa (ricordiamo, solo ad esempio, le tante Pmi con attività stagionali), le Procedure di allerta hanno previsto la elaborazione dei seguenti altri indici, espressi in forma di rapporto:

| Settore | Soglie di allerta | ||||

|---|---|---|---|---|---|

| ONERI FINANZIARI / RICAVI % | PATRIMONIO NETTO / DEBITI TOTALI % | LIQUIDITÀ A BREVE TERMINE (ATTIVITÀ A BREVE / PASSIVITÀ BREVE) % | CASH FLOW / ATTIVO % | (INDEBITAMENTO PREVIDENZIALE + TRIBUTARIO) / ATTIVO % | |

| (A) AGRICOLTURA SILVICOLTURA E PESCA | 2.8 | 9.4 | 92.1 | 0.3 | 5.6 |

| (B) ESTRAZIONE (C) MANIFATTURA (D) PROD.ENERGIA/GAS |

3.0 | 7.6 | 93.7 | 0.5 | 4.9 |

| (E) FORN. ACQUA RETI FOGNARIE RIFIUTI (D) TRASM. ENERGIA/GAS |

2.6 | 6.7 | 84.2 | 1.9 | 6.5 |

| (F41) COSTRUZIONE DI EDIFICI | 3.8 | 4.9 | 108.0 | 0.4 | 3.8 |

| (F42) INGEGNERIA CIVILE (F43) COSTR. SPECIALIZZATE |

2.8 | 5.3 | 101.1 | 1.4 | 5.3 |

| (G45) COMM INGROSSO e DETT AUTOVEICOLI (G46) COMM INGROSSO (D) DISTRIB. ENERGIA/GAS |

2.1 | 6.3 | 101.4 | 0.6 | 2.9 |

| (G47) COMM DETTAGLIO (156) BAR e RISTORANTI |

1.5 | 4.2 | 89.8 | 1.0 | 7.8 |

| (H) TRASPORTO E MAGAZZINAGGIO (155) HOTEL |

1.5 | 4.1 | 86.0 | 1.4 | 10.2 |

| (JMN) SERVIZI ALLE IMPRESE | 1.8 | 5.2 | 95.4 | 1.7 | 11.9 |

| (PQRS) SERVIZI ALLE PERSONE | 2.7 | 2.3 | 69.8 | 0.5 | 14.6 |

Note di commento

Data la funzione “suppletiva” dei suddetti indici (rispetto ai due principali: patrimonio netto e DSCR), il dovere di procedere con la segnalazione agli Organismi di composizione della crisi subentra solo nel caso in cui tutti gli indici esaminati risultino essere fuori dai “valori soglia.”

Detti valori soglia sono differenziati per settori economici (secondo la classificazione delle attività: ATECO 2007).

Riportiamo, di seguito, brevi note di commento sul significato degli indici esposti.

• Oneri finanziari/Ricavi %.

MISURE DI ALLERTA → VALORE INDICE ⋝ VALORE SOGLIA

Esprime la sostenibilità degli oneri finanziari;

• Patrimonio netto/Debiti totali %

MISURE DI ALLERTA → VALORE INDICE ⋜ VALORE SOGLIA

Misura la adeguatezza patrimoniale e la solidità, ovvero la capacità di fronteggiare gli impegni nel m/l termine e il grado di dipendenza da terzi finanziatori.

• Liquidità a breve termine (Attività a breve/Passività a breve) %

MISURE DI ALLERTA → VALORE INDICE ⋜ VALORE SOGLIA

Indica la sostenibilità degli impegni a breve, ovvero, se le liquidità (immediate + differite) sono sufficienti per assolvere, in modo tempestivo ed economico, i propri impegni di pagamento.

• Cash flow/Attivo %

MISURE DI ALLERTA → VALORE INDICE ⋜ VALORE SOGLIA

Misura il ritorno liquido dell’attivo e la capacità dell’impresa di remunerare i fattori produttivi.

• Indebitamento previdenziale + tributario/Attivo %

MISURE DI ALLERTA → VALORE INDICE ⋝ VALORE SOGLIA

Indica l’entità e la sostenibilità dell’indebitamento previdenziale e tributario.

Indici per determinate tipologie di imprese

Regole particolari sono state stabilite dal CNDCEC nel calcolo degli indici per le seguenti tipologie di imprese:

- Imprese costituite da meno di 2 anni.

Rileva soltanto il patrimonio netto negativo, salvo che le stesse non siano succedute o subentrate ad altre preesistenti, nel qual caso tornano applicabili gli indici prima esposti. - Start-up innovative.

Per tali categorie di imprese il fabbisogno finanziario da indicare nel DSCR è specificamente rappresentato da quello minimo necessario per la prosecuzione dell’attività e lo sviluppo del progetto.

E’, infatti, rilevante, la capacità di raccogliere (da soci, obbligazionisti, finanziatori, investitori, etc..) risorse finanziarie che, in aggiunta ai contributi pubblici (eventuali), consentano di superare la fase iniziale (critica) del progetto.

La non applicabilità degli indici (previsti per la generalità delle imprese) è motivato dall’elevato rischio di insuccesso (e di sopravvivenza) dei progetti di start-up ( in special modo di quelli innovativi). - Imprese in liquidazione.

E’ un indice rilevante il rapporto tra il valore di realizzo dell’attivo liquidabile e il debito complessivo.

Assumono comunque rilevanza i ritardi nei pagamenti ( reiterati e significativi) o il DSCR inferiore ad 1.

Non è di per sé indicativa la presenza di un patrimonio netto negativo, che potrebbe risultante da un minore valore di libro degli assets rispetto a quanto realizzabile dalla loro liquidazione. - Cooperative e Consorzi.

Dei flussi attesi per i versamenti ed i rimborsi del prestito sociale (previsti secondo una non irragionevole stima) va tenuto conto:- nel calcolo del DSCR,

- nel rapporto patrimonio netto/debiti totali (adeguatezza patrimoniale),

- nell’indice di liquidità (equilibrio finanziario).

- cooperativa agricola di conferimento,

- cooperativa edilizia di abitazione,

- consorzi e società consortili,

- consorzi cooperativi.

2.3 Obbligo di segnalazione degli organi di controllo societari

L’art.14 del CCII impone agli organi di controllo societari e al revisore contabile o società di revisione (ciascuno nell’ambito delle proprie funzioni):

- di verificare che l’organo amministrativo valuti costantemente:

- l’adeguatezza dell’assetto organizzativo dell’impresa;

- il suo equilibrio economico/patrimoniale/finanziario;

- il prevedibile andamento della gestione.

- di segnalare al medesimo organo amministrativo l’esistenza di fondati indizi della crisi.

Il dialogo che l’organo di controllo è tenuto ad instaurare con l’organo amministrativo deve essere continuo, attivo e finalizzato ad individuare le misure da intraprendere.

In difetto di quanto sopra l’organo di controllo è tenuto ad attivare la segnalazione all’OCRI.

Si evidenzia che la nomina dell’organo di controllo nelle Srl diventa obbligatoria quando:

- è tenuta alla redazione del bilancio consolidato;

- controlla una società obbligata alla revisione legale dei conti;

- ha superato per 2 esercizi consecutivi almeno uno dei seguenti limiti:

- totale attivo dello stato patrimoniale: 4 milioni di euro;

- totale dei ricavi delle vendite e delle prestazioni: 4 milioni di euro;

- dipendenti occupati in media durante l’esercizio: 20 unità.

Esenzione da responsabilità solidale

L’organo di controllo ha la prioritaria funzione di evidenziare all’organo amministrativo i fatti patologici che emergono dalla gestione.

L’art. 14 del CCII stabilisce che l’organo di controllo è esentato da ogni responsabilità solidale quando segnala all’organo amministrativo e all’OCRI, in modo tempestivo, i fatti che l’organo amministrativo stesso ha compiuto in difformità dalle prescrizioni ricevute, a meno che esse siano conseguenza delle decisioni assunte prima della segnalazione medesima.

2.4 Obbligo di avviso (e segnalazione) dei creditori pubblici qualificati

Agenzia delle Entrate

Ha l’obbligo di avviso, per la sola IVA, quando l’importo di detto tributo, scaduto e non versato, risultante dalla Comunicazione di liquidazione periodica, assume una entità rilevante, ovvero risulta essere superiore a:

- euro 100.000, se il volume di affari risultante dalla dichiarazione dell’anno precedente non è superiore ad euro 1.000.000;

- euro 500.000, se il volume di affari risultante dalla dichiarazione dell’anno precedente non è superiore ad euro 10.000.000;

- euro 1.000.000,se il volume di affari risultante dalla dichiarazione dell’anno precedente è superiore ad euro 10.000.000.

L’avviso al debitore dovrà essere effettuato contestualmente all’invio della Comunicazione di irregolarità.

Istituto Nazionale della Previdenza Sociale

Per l’INPS, l’importo dei contributi previdenziali non versati assume una entità rilevante quando:

- vi è un ritardo di oltre 6 mesi nel versamento;

- l’importo non versato è superiore alla metà di quello dovuto nell’anno precedente;

- l’importo non versato è superiore ad euro 50.000.

L’avviso al debitore dovrà essere effettuato dall’INPS entro il termine di 60 giorni dal verificarsi delle situazioni prima esposte.

Agente della Riscossione

Fanno da riferimento i crediti autodichiarati o accertati in via definitiva che sono stati affidati per la riscossione, dopo la entrata in vigore del CCII.

Assumono rilevanza i crediti che,scaduti da oltre 90 giorni, risultano essere di importo superiore ad euro 500.000 per le imprese individuali e superiore ad euro 1.000.000 per le imprese collettive.

Nota comune

Ciascun Ente, quando l’importo della esposizione debitoria nei propri confronti, supera l’entità rilevante (prima esposta) ha l’obbligo di avvisare il debitore.

Il debitore, entro 90 giorni dal ricevimento dell’avviso, deve provvedere:

- ad estinguere il proprio debito o a regolarizzarlo con rateizzazione accettata dall’Ente;

- a presentare istanza per la composizione assistita della crisi all’OCRI, oppure domanda per l’accesso ad una delle procedure previste per la regolazione della crisi e dell’insolvenza.

In caso di inerzia del debitore, gli Enti, entro il termine di 90 giorni, faranno la dovuta segnalazione all’ OCRI.

2.5 Obbligo di dare notizia delle banche e degli altri intermediari finanziari

L’art.14 del CCII ha posto a carico delle banche e degli altri intermediari finanziari (art 106 TUB) l’obbligo di dare notizia agli organi di controllo societari (se esistenti) delle variazioni, delle revisioni e delle revoche degli affidamenti, che le medesime banche ed intermediari hanno comunicato ai propri clienti.

2.6 Istanza del debitore

Il CCII (art. 16) ha previsto che l’imprenditore, dotato di un idoneo modello organizzativo, se ha rilevato precocemente lo squilibrio reddituale/finanziario/patrimoniale, può presentare, di sua iniziativa, istanza all’OCRI con la richiesta di composizione assistita della crisi.

Misure premiali

Il CCII (art 24) ha previsto diverse misure premiali a favore del debitore.

Per godere di tali benefici, il debitore deve essere in grado di:

1). rilevare le seguenti situazioni patologiche:

- indicatori e indici della crisi (prima esaminati) che risultano essere fuori dai “valori soglia” nell’ultimo bilancio approvato, o comunque per oltre tre mesi;

- debiti per retribuzioni, scaduti da almeno sessanta giorni, per un ammontare pari ad oltre la metà dell’ammontare complessivo mensile delle retribuzioni;

- debiti verso fornitori, scaduti da almeno centoventi giorni, per un ammontare superiore a quello dei debiti non scaduti.

2). depositare,in modo tempestivo (entro novanta giorni da quando emerge la situazione patologica), istanza per l’accesso alla procedura di composizione assistita della crisi;

3). in alternativa alla istanza di cui sopra, presentare in modo tempestivo (entro 6 mesi da quando emerge la medesima situazione patologica) domanda per l’accesso ad una delle procedure regolatrici della crisi o dell’insolvenza (che non sia stata, in seguito, dichiarata inammissibile).

Il CCII (art. 25) ha, poi, stabilito che se l’imprenditore ha proposto in modo tempestivo una delle domande previste dal sopra citato art 24, può beneficiare di diverse misure premiali.

Le misure sono di natura patrimoniale e consistono in:

- riduzione degli interessi alla misura legale sui debiti tributari che maturano durante la procedura di composizione assistita;

- riduzione delle sanzioni tributarie alla misura minima, se il termine di pagamento (previsto nell’avviso dell’Ente in misura ridotta) scade dopo la presentazione dell’ istanza di composizione della crisi o della domanda di accesso ad una procedura di regolazione della crisi o dell’insolvenza;

- durante la procedura di regolazione della crisi o dell’insolvenza (se successivamente aperta) è riconosciuta la riduzione al 50% delle sanzioni ed interessi sui debiti tributari, maturati in precedenza, durante la procedura di composizione assistita della crisi.

Attenuazione responsabilità personali

I benefici sulle responsabilità personali ricorrono quando il debitore ha depositato domanda di accesso ad una delle procedure regolatrici della crisi e dell’insolvenza.

Le misure premiali, in questo ambito, sono articolate e complesse.

In un colloquio con l’imprenditore potremo fornire i necessari approfondimenti in riferimento alle specifiche situazioni soggettive.

3. Norme sanzionatorie

Parimenti alle misure premiali, il CCII ha introdotto le misure sanzionatorie per i soggetti inadempienti.

Amministratori

- Con il comma 6 dell’art 2476 del cod.civ., ha introdotto, anche nelle Srl, la responsabilità degli amministratori verso i creditori sociali per la inosservanza degli obblighi inerenti la conservazione della integrità del patrimonio sociale.

- Con il comma 7 dell’art. 2477 del cod.civ., ha esteso, anche alle Srl, il procedimento di denuncia, da parte dell’Organo di controllo, per le gravi irregolarità elencate nell’art. 2409 cod.civ.

- All’art. 2486 cod.civ, con il comma 3, ha stabilito che il danno si presume pari alla differenza:

tra

- il patrimonio netto alla data in cui l’amministratore è cessato dalla carica o, in caso di apertura di una procedura concorsuale, alla data di apertura di tale procedura

e

- il patrimonio netto determinato alla data in cui si è verificata una causa di scioglimento di cui all’art. 2484, detratti i costi sostenuti e da sostenere, secondo un criterio di normalità, dopo il verificarsi della causa di scioglimento e fino al compimento della liquidazione.

Se è stata aperta una procedura concorsuale e mancano le scritture contabili o se a causa dell’irregolarità delle stesse o per altre ragioni i netti patrimoniali non possono essere determinati, il danno è liquidato in misura pari alla differenza tra attivo e passivo accertati nella procedura.

Agenzia delle Entrate e INPS

Il non tempestivo (o mancato) adempimento dell’obbligo di avviso al debitore e di segnalazione all’OCRI, comporta la inefficacia del titolo di prelazione sui crediti dei quali sono titolari.

La violazione dei citati obblighi comporta che il credito, per sua natura privilegiato, venga declassato al rango di credito chirografario.

Sono sanzioni pesanti che riducono fortemente (o addirittura azzerano) le possibilità di riparto a loro favore in una successiva procedura giudiziale.

Per quanto sopra è prevedibile la massima attenzione e rigore, da parte dei citati Enti, nella verifica tempestiva delle posizioni creditorie.

Agente della Riscossione

Il mancato adempimento dell’obbligo di avviso al debitore e di segnalazione all’OCRI, comporta la inopponibilità (alla massa dei creditori) delle spese ed oneri di riscossione.

Quanto sopra implica che, in sede di verifica dei crediti, in una eventuale (successiva) procedura giudiziale, dette spese ed oneri non saranno ammessi nello stato passivo.