La gestione nelle Pmi: budget di esercizio; reporting di controllo periodici; finanza d’impresa; rapporti con le banche.

Premessa

La gestione nelle Pmi

Evidenziamo, innanzitutto che il budget di esercizio e il controllo consuntivo periodico, supportati da un’accorta gestione della finanza d’impresa e dei rapporti con le banche, sono divenuti, oggi, strumenti necessari anche per la gestione delle Pmi.

Per nostra diretta esperienza presso le imprese assistite, detti strumenti, se utilizzati costantemente e in modo corretto, sono idonei:

- a segnalare il raggiungimento degli equilibri: economico, finanziario, monetario e patrimoniale;

- a monitorare il mantenimento, nel tempo, dei citati equilibri aziendali.

Per rendere, però, efficaci i suddetti strumenti:

- è necessario che il reparto amministrativo aggiorni, con regolarità,la contabilità generale dell’azienda (o ne controlli la tenuta, se la stessa è affidata ad un servizio esterno);

- se svolge attività manifatturiera, l’impresa deve valutare la sostenibilità dei costi anche per la tenuta della contabilità analitica, per i numerosi benefici che i dati elaborati apportano allo svolgimento dell’attività produttiva e alla gestione aziendale.

L’utilità dei programmi gestionali integrati

Per la tenuta delle due contabilità sopra citate l’impresa dovrà dotare la struttura di un programma informatico idoneo a gestire, in modo integrato, i flussi dei dati e delle informazioni

Il mercato offre diverse soluzioni di programmi gestionali integrati (ERP), con costi allineati e sostenibili anche dalle Pmi.

Nelle imprese nostre clienti, riscontriamo che la dotazione e il regolare aggiornamento del programma integrato impegna, oggettivamente, la struttura.

Non possiamo, però, non sottolineare che il programma elabora, in tempo reale, una vasta gamma di dati che assicurano un costante flusso informativo a tutti i reparti dell’impresa.

Un idoneo e regolare flusso informativo rappresenta un efficace supporto in diversi momenti o situazioni della vita dell’impresa.

Citiamo, solo ad esempio, la duttilità di molti programmi gestionali che, calati nelle realtà delle Pmi, offrono, a costi accessibili, moduli per eseguire la riclassificazione dei dati contabili, ai fini gestionali, consentendo all’impresa di effettuare l’autodiagnosi che, seppure effettuata in modo sintetico, consente di appurare se nella gestione sono presenti i necessari equilibri: economico, finanziario e patrimoniale.

Il budget di esercizio

Il budget di esercizio è lo strumento, attraverso il quale, l’imprenditore attua i programmi aziendali annuali.

Il budget traduce, in pratica, i programmi relativi al successivo esercizio in prospetti che, devono evidenziare i seguenti aspetti della futura gestione:

- gli obiettivi da realizzare (commerciali, produttivi, economici, finanziari e patrimoniali);

- le risorse da impiegare per conseguire i risultati previsti.

La letteratura gestionale offre diverse modalità di costruzione del budget di esercizio, corredate da altrettanti prospetti grafici.

Diciamo subito che la costruzione del budget di esercizio non è un’attività difficile: è soltanto una operazione articolata (e lunga), perchè coinvolge progressivamente più settori o reparti dell’impresa.

Eventuali (relative) difficoltà si possono presentare soltanto se l’impresa non è supportata da un programma gestionale e non ha (o ha solo in parte) la disponibilità dei dati analitici.

Osserviamo, inoltre, che le specificità di costruzione del budget sono strettamente legate alle altrettante diversità delle tipologie di attività svolte: restringiamo il campo di osservazione alle sole Pmi manifatturiere e rileviamo che:

- i settori di attività: spaziano dagli alimentari, al tessile/abbigliamento, al legno/mobili, alla chimica, alla farmaceutica, alla plastica, all’automotive, alle attrezzature/macchinari, etc;

- i prodotti: possono appartenere alla categoria dei beni durevoli o di consumo;

- i beni di consumo, a loro volta, possono essere: stagionali e non stagionali;

- l’attività di vendita, può essere effettuata da: venditori diretti, agenti mono o plurimandatari, distributori, concessionari, rivenditori, importatori (per i mercati export);

Per le suddette evidenze,riteniamo utile descrivere in forma sintetica (ma pratica) i contenuti e le modalità di formazione del budget di esercizio di una Pmi manifatturiera, con un organigramma funzionale semplice dove, per ogni reparto interessato alla costruzione del budget è presente una figura responsabile.

Rinviamo, invece, ad un gradito colloquio con l’imprenditore per l’approfondimento che può riguardare:

- le caratteristiche particolari della sua Pmi;

- le specificità da tenere presenti nella costruzione del budget di esercizio.

Budget delle vendite

La struttura commerciale è competente a definire i seguenti obiettivi:

- le quantità di prodotti da vendere nell’esercizio interessato;

- i prezzi di vendita per ogni prodotto, definiti definiti strategicamente dall’imprenditore;

- i costi commerciali variabili (provvigioni, premi di vendita, sconti, etc..);

- le condizioni di vendita (tempi e modalità di incasso,

- le spese di pubblicità e promozione;

- le spese di investimento per realizzare l’attività di vendita (ricerche di mercato, apertura di filiali di vendita, acquisto di veicoli commerciali per le consegne, etc..)

Budget della produzione

Sulla scorta delle quantità di vendita previste per ogni prodotto, la struttura produttiva, è tenuta a predisporre il preventivo di produzione, che riporterà i dettagli della distinta base (a valori standard) per calcolare:

- i costi variabili di produzione interna (materie prime ed accessori, mano d’opera diretta impiegata);

- i costi variabili di produzione esterna (fasi di lavoro in outsourcing);

- capacità produttiva (tempi di lavorazione, produttività, etc..);

Il preventivo di produzione sarà completato con la indicazione:

- altri costi industriali ( energia, ammortamenti, etc..);

- le spese di investimento necessarie per realizzare la produzione prevista (fabbricati, impianti, macchinari, attrezzature, sistemi automatizzati, etc..)

Budget economico, finanziario, monetario e patrimoniale

La struttura amministrativa, infine è tenuta a completare la costruzione del budget di esercizio con gli adempimenti che seguono.

Budget economico

Innanzitutto elabora i preventivi dei costi amministrativi e degli altri costi generali.

Completa le sue previsioni con ricavi e costi previsti della gestione atipica e finanziaria.

Sulla scorta, poi,dei propri preventivi e dei budget di vendita e di produzione, costruisce il conto economico preventivo.

Detto documento, elaborato con il criterio del: valore prodotto a margine di contribuzione e/o a valore aggiunto, e/o del valore venduto, espliciterà i seguenti aggregati:

- Il previsto consumo di materie ( materie prime, semilavorati ed accessori):

- Il margine di contribuzione;

- Il risultato operativo lordo (EBIT);

- Il valore aggiunto;

- La gestione finanziaria;

- La gestione atipica;

- Il risultato finale lordo previsto.

Nel budget economico dovrà essere sempre verificata la economicità: i programmi annuali dovranno generare utili di esercizio, idonei a remunerare in maniera adeguata il capitale investito.

Budget finanziario

La struttura amministrativa costruisce il budget finanziario attraverso il puntuale riscontro del ciclo operativo dell’azienda, delle entrate e delle uscite e del conseguente fabbisogno finanziario, necessario per assicurare il regolare adempimento degli impegni assunti.

Tenendo presenti le condizioni di vendita e di acquisto, nonché i termini di incassi e pagamenti, il budget finanziario trasforma il conseguimento dei ricavi ed il sostenimento dei costi in flussi di entrate e di uscite.

La costruzione del budget finanziario richiede lo svolgimento delle seguenti attività:

- valutazione delle fonti di finanziamento (proprie e di terzi);

- verifica dell’indebitamento con gli Istituti di credito e delle condizioni poste dal sistema bancario per le linee di credito concesse (Finanza d’impresa – I rapporti con le banche).

Con il budget finanziario, la struttura amministrativa, quindi, sincronizza le uscite di cassa con i flussi di entrate del medesimo periodo considerato, verificando, nel contesto, che i cicli aziendali abbiano generato e non distrutto cassa.

In concreto, i flussi di entrate e le uscite devono assicurare il mantenimento dell’equilibrio finanziario che emerge dal confronto tra:

- fonti di finanziamento: capitale proprio, autofinanziamento, capitale di terzi (creditori e finanziatori);

- impieghi: investimenti in immobilizzazioni, magazzino, liquidità differite (crediti), liquidità immediate (conti correnti attivi, cassa contanti).

Budget monetario (di cassa)

Infine, la costruzione del budget monetario che deve assicurare l’equilibrio monetario, almeno per i successivi 6 mesi o per il periodo di durata del ciclo economico aziendale, se superiore: deve, cioè, assicurare che le entrate di cassa siano sufficienti a coprire, giorno per giorno, tutti i pagamenti che scadranno nel medesimo periodo.

Ribadiamo che il budget di cassa non è un’alternativa del budget finanziario, ma, al contrario, ne è l’integrazione necessaria, specialmente per determinate tipologie di attività. Solo ad esempio, ricordiamo:

- forniture di beni/durevoli (impianti, attrezzature, ecc..);

- settori dell’edilizia;

- attività caratterizzate da cicli stagionali.

Lo svolgimento delle suddette attività è caratterizzato da:

- frequenti ritardi nelle consegne;

- conseguenti ritardi negli incassi.

Per quanto sopra, in taluni momenti, le entrate possono risultare insufficienti a coprire le uscite, e l’impresa sarà tenuta ad affrontare e risolvere ulteriori problematiche, relative a:

- dilazioni da richiedere ai fornitori;

- richiesta di’ampliamento e/o modifica degli affidamenti bancari in essere o di apertura di nuove linee di credito (Finanza d’impresa).

Ricordiamo

La previsione dei flussi di cassa è un adempimento espressamente richiesto dagli “Strumenti di allerta”.

Per rilevare in modo tempestivo gli squilibri di carattere reddituale,finanziario e patrimoniale, gli Strumenti di allerta hanno previsto la elaborazione del DSCR (Debt Service Coverage Ratio) per dare evidenza alla (eventuale) non sostenibilità dei debiti per almeno i 6 mesi successivi.

Il DSCR (Debt Service Coverage Ratio) verifica, quindi, la capienza del flusso di cassa prospettico (FCFF) rispetto al rimborso dei debiti finanziari (+oneri) che l’impresa dovrà sostenere nel medesimo arco temporale.

Per la costruzione del DSCR è necessario avere la disponibilità di un budget di cassa con la proiezione dei flussi per un arco temporale di almeno 6 mesi, che sarà, necessariamente, costruito sulla schema di un rendiconto finanziario del periodo precedente.

Budget patrimoniale

I dati economici previsti ed i flussi di cassa attesi trovano accoglimento nel budget patrimoniale.

Questo documento, necessariamente di sintesi, espone le variazioni che avverranno nella composizione degli impieghi e delle fonti di capitale.

Dovrà sempre essere verificata la sostenibilità patrimoniale: gli impieghi di capitale, necessari per realizzare il programma annuale dovranno trovare adeguata copertura con fonti di capitale proprio e/o con mezzi di terzi.

I reporting periodici di controllo.

Con il budget d’esercizio, abbiamo visto, vengono definiti i centri di responsabilità presso i quali viene effettuata l’impostazione preventiva dei ricavi e dei costi ed il collegamento dei medesimi alle entrate ed alle uscite dell’esercizio.

Per porre in essere il reporting periodico di controllo è, quindi, necessario aver istituito e costantemente utilizzato il budget d’esercizio, per la previsione dei flussi di cassa, necessari ad assicurare l’equilibrio della gestione.

Posto quanto sopra, il Programma informatico integrato:

a) prende in carico (dal budget di esercizio) i dati preventivi, così come rilevati nei diversi settori e/o funzioni della struttura operativa dell’impresa: acquisti, produzione, vendite, servizi, etc..);

b) rileva, con periodicità definita, i dati consuntivi;

c) raffronta i dati consuntivi con quelli preventivi e analizza gli scostamenti.

Per nostra esperienza, con i reporting periodici di controllo (anche conosciuti come “cruscotti direzionali“), se progettati con il necessario dettaglio e correttamente dimenzionati alla realtà aziendale, sono idonei ad assicurare un concreto controllo della gestione dell’impresa.

Ricordiamo

Il CCII, con gli Strumenti di allerta ha posto a carico dell’imprenditore che opera in forma societaria o collettiva, il dovere di elaborare, con cadenza periodica gli Indicatori e indici della crisi.

Il CCII ha prestato attenzione anche all’imprenditore individuale, per il quale ha previsto il dovere di adottare misure idonee a rilevare, tempestivamente, lo stato di crisi e assumere, senza indugio, le iniziative necessarie per farvi fronte.

Per una lettura approfondita sull’argomento rinviamo alle pagine che abbiamo dedicato agli Strumenti di allerta.

Nel predisporre i Reporting periodici di controllo, l’imprenditore dovrà:

- prima di tutto, soddisfare le esigenze informative richiesta dalla specifica realtà della sua impresa;

- ma nel contempo, adempiere anche ai citati doveri informativi, prescritti dalle Procedure di allerta.

Calato nelle specifiche realtà (e dimensioni) delle Pmi, il Reporting, per essere idoneo a rappresentare le esposte esigenze e i doveri informativi, dovrà almeno riportare i contenuti che descriviamo nei punti che seguono.

1.Indicatori e indici della crisi

Sono quelli prescritti dagli Strumenti di allerta, che qui di seguito esponiamo.

Entità del patrimonio netto

➧ Patrimonio netto di segno “negativo“

E’ un indicatore che fa presumere l’esistenza di fondati indizi di crisi ed il CCII. per questa evenienza, prescrive l’obbligo di segnalazione agli Organismi di composizione della crisi, in quanto attesta che la gestione dell’esercizio in corso e/o di quelli precedenti ha prodotto perdite rilevanti, certamente di entità superiore a quella del patrimonio netto.

E’ una situazione molto grave che richiede una immediata verifica per individuare le cause della mancata economicità del ciclo aziendale.

Se dette cause non sono rimovibili, l’impresa, senza indugio (con sollecitudine) dovrà procedere con una adeguata ricapitalizzazione.

Diversamente, vengono a cessare le ragioni della presenza dell’impresa nel mercato e, quindi, del proseguimento dell’attività.

➧ Patrimonio netto di segno “positivo“

Si passa allo step successivo che prevede il calcolo del DSCR.

DSCR.

Il Debt Service Coverage Ratio ( DSCR) verifica la capienza del flusso di cassa prospettico (FCFF) rispetto al rimborso dei debiti finanziari (+oneri) che l’impresa dovrà sostenere nel medesimo arco temporale.

Il suddetto è un indice molto utilizzato dalle banche (nelle pratiche di affidamento o di concessione dei fidi) per valutare la idoneità (capacità) del cliente alla restituzione del debito alle scadenze previste.

Il CNDCEC ha definito, per il DSCR, due modalità (approcci), come previsti anche dal Principio contabile OIC 10 (Rendiconto finanziario).

Per entrambe le modalità di compilazione (il cui risultato sarà necessariamente identico) è richiesta la disponibilità di un budget monetario (di cassa) con un orizzonte temporale di almeno 6 mesi.

Approccio n°1: metodo di calcolo diretto.

Sulla scorta del budget monetario (di cassa) con un orizzonte temporale di almeno 6 mesi, si costruisce l’indice che prevede:

Al numeratore.

- Le liquidità iniziali;

- Il totale di tutte le entrate di liquidità previste per i successivi 6 mesi, che include anche:

- la gestione finanziaria,

- la gestione degli investimenti,

- e i flussi attivi derivanti dalle linee di credito non utilizzate;

- Le uscite di liquidità previste per i successivi 6 mesi (queste ultime, al netto del totale delle uscite previste,nello stesso periodo, per il rimborso della quota capitale dei debiti finanziari verso le banche o altri finanziatori).

Al denominatore.

- Totale delle uscite previste, nello stesso periodo, per il rimborso della quota capitale dei debiti finanziari verso banche o altri finanziatori.

Approccio n°2: proiezioni dei dati di bilancio.

Dette proiezioni sono integrate dai dati del budget monetario (di cassa), con un orizzonte temporale di almeno 6 mesi.

Al numeratore:

Sono riportati i flussi al servizio del debito, costituiti da:

- Flussi finanziari dell’attività operativa (FCFO:free cash flow from operations), al netto:

- dei flussi derivanti dal ciclo degli investimenti,

- dei debiti fiscali e contributivi non correnti,

- dei debiti verso fornitori ed altri con ritardi nei pagamenti ma senza interruzione di fornitura o di pretesa di interessi moratori;

- Le disponibilità liquide iniziali;

- Le linee di credito disponibili.

Al denominatore

È riportato il debito non operativo (da rimborsare nei 6 mesi successivi), costituito da:

- Il pagamento dei debiti finanziari (capitale e interessi);

- I debiti fiscali e contributivi (incluse sanzioni ed interessi), non correnti, cioè scaduti o oggetto di rateazioni che scadono nei successivi 6 mesi;

- I debiti verso fornitori ed altri, con ritardi nei pagamenti (ma senza interruzione di fornitura o di pretesa di interessi moratori); se con piani di rientro, rileva la parte scadente nei sei mesi successivi.

Il DSCR, per entrambi gli approcci, quando esprime un rapporto > 1 (–> 1,20 / 1,30), indica che i flussi attesi sono sufficienti a coprire gli impegni finanziari assunti dall’impresa per il medesimo periodo.

Se il DSCR esprime, invece, un rapporto < 1, scattano le condizioni per attivare le procedure d’allerta.

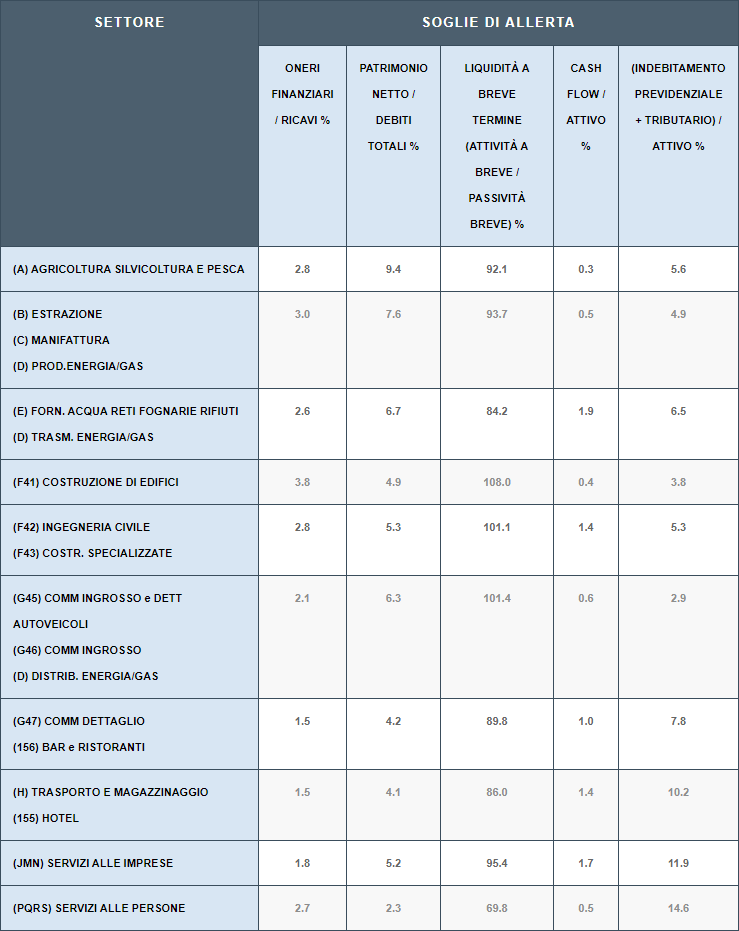

Indici suppletivi

Se il DSCR non è calcolabile o non è disponibile per la impossibilità di redigere il budget di cassa (ricordiamo, solo ad esempio, le tante Pmi con attività stagionali), gli Strumenti di allerta hanno previsto la elaborazione dei seguenti altri indici, espressi in forma di rapporto:

Note di commento

Data la funzione “suppletiva” dei suddetti indici (rispetto ai due principali: patrimonio netto e DSCR), il dovere di procedere con le Misure di allerta (segnalazione agli Organismi di composizione della crisi), subentra solo nel caso in cui tutti gli indici esaminati risultino essere fuori dai valori soglia sopra esposti.

Detti valori soglia sono differenziati per settori economici (secondo la classificazione delle attività: ATECO 2007).

Riportiamo, di seguito, brevi note di commento sul significato degli indici esposti.

• Sostenibilità degli oneri finanziari

Oneri finanziari/Ricavi %.

Misure di allerta → Valore Indice ⋝ Valore Soglia

• Adeguatezza patrimoniale

Patrimonio netto/Debiti totali %

Misure di allerta→ Valore Indice ⋜ Valore Soglia

Misura la solidità patrimoniale ,ovvero la capacità di fronteggiare gli impegni nel m/l termine e il grado di dipendenza da terzi finanziatori.

• Equilibrio finanziario

Indice di liquidità (Attività a breve/Passività a breve) %

Misure di allerta → Valore Indice ⋜ Valore Soglia

Indica la sostenibilità degli impegni a breve, ovvero: se i crediti dell’attivo circolante, esigibili entro l’esercizio successivo (+) i ratei e risconti attivi sono sufficienti per assolvere, in modo tempestivo ed economico al pagamento dei debiti esigibili entro l’esercizio successivo (+) i ratei e risconti passivi.

• Redditività

Cash flow/Attivo %

Misure di allerta → Valore Indice ⋜ Valore Soglia

Misura il ritorno liquido dell’attivo, ovvero la capacità dell’impresa di remunerare i fattori produttivi.

• Indebitamento previdenziale (+) tributario/Attivo %

Misure di allerta → Valore Indice ⋝ Valore Soglia

Indica l’entità e la sostenibilità dell’indebitamento previdenziale e tributario(*).

(*) Il Reporting dovrà prevedere uno schema dedicato al monitoraggio dei debiti dell’impresa verso i Creditori pubblici qualificati che sono i destinatari dell’Obbligo di avviso, se i crediti per i quali sono titolari per la riscossione superano la soglia dei seguenti importi:

Agenzia delle Entrate

Importo IVA, scaduto e non versato (risultante dalla Comunicazione di liquidazione periodica) di entità rilevante, ovvero superiore a:

- euro 100.000, se il volume di affari risultante dalla dichiarazione dell’anno precedente non è superiore ad euro 1.000.000;

- euro 500.000, se il volume di affari risultante dalla dichiarazione dell’anno precedente non è superiore ad euro 10.000.000;

- euro 1.000.000,se il volume di affari risultante dalla dichiarazione dell’anno precedente è superiore ad euro 10.000.000.

Istituto Nazionale della Previdenza Sociale

Importo dei contributi previdenziali non versati, di entità rilevante, ovvero quando:

- vi è un ritardo di oltre 6 mesi nel versamento;

- l’importo non versato è superiore alla metà di quello dovuto nell’anno precedente;

- l’importo non versato è superiore ad euro 50.000.

Agente della Riscossione

Crediti autodichiarati o accertati in via definitiva, affidati per la riscossione dopo la entrata in vigore del CCII, di entità rilevante, ovvero scaduti da oltre 90 giorni, che risultano essere di importo superiore a:

- euro 500.000 per le imprese individuali;

- euro 1.000.000 per le imprese collettive.

Indici per determinate tipologie di imprese

Regole particolari sono state stabilite dal CNDCEC nel calcolo degli indici per le seguenti tipologie di imprese:

- Imprese costituite da meno di 2 anni.

Rileva soltanto il patrimonio netto negativo, salvo che le stesse non siano succedute o subentrate ad altre preesistenti, nel qual caso tornano applicabili gli indici prima esposti. - Start-up innovative.

Per tali categorie di imprese il fabbisogno finanziario da indicare nel DSCR è specificamente rappresentato da quello minimo necessario per la prosecuzione dell’attività e lo sviluppo del progetto.

E’, infatti, rilevante, la capacità di raccogliere (da soci, obbligazionisti, finanziatori, investitori, etc..) risorse finanziarie che, in aggiunta ai contributi pubblici (eventuali), consentano di superare la fase iniziale (critica) del progetto.

La non applicabilità degli indici (previsti per la generalità delle imprese) è motivato dall’elevato rischio di insuccesso (e di sopravvivenza) dei progetti di start-up ( in special modo di quelli innovativi). - Imprese in liquidazione.

E’ un indice rilevante il rapporto tra il valore di realizzo dell’attivo liquidabile e il debito complessivo.

Assumono comunque rilevanza i ritardi nei pagamenti ( reiterati e significativi) o il DSCR inferiore ad 1.

Non è di per sé indicativa la presenza di un patrimonio netto negativo, che potrebbe risultante da un minore valore di libro degli assets rispetto a quanto realizzabile dalla loro liquidazione. - Cooperative e Consorzi.

Dei flussi attesi per i versamenti ed i rimborsi del prestito sociale (previsti secondo una non irragionevole stima) va tenuto conto:- nel calcolo del DSCR,

- nel rapporto patrimonio netto/debiti totali (adeguatezza patrimoniale),

- nell’indice di liquidità (equilibrio finanziario).

- cooperativa agricola di conferimento,

- cooperativa edilizia di abitazione,

- consorzi e società consortili,

- consorzi cooperativi.

2. Altri indici e rapporti.

Sono quelli che si appalesano necessari per rappresentare le specifiche dinamiche del settore di appartenenza dell’impresa.

Per la scelta, l’imprenditore può attingere dalla vasta gamma che abbiamo trattato nell‘Analisi economica,finanziaria e patrimoniale e trasferirli nel Programma gestionale integrato dell’impresa.

3.Monitoraggio degli Indicatori-chiave (Kpi).

Gli indicatori-chiave di performance (Kpi) sono indici che misurano specifiche prestazioni dei processi aziendali, la cui lettura critica va intesa come supporto e completamento dell’ampia gamma di indici e indicatori, elaborati con l’analisi economica, patrimoniale e finanziaria.

L’andamento dei valori dei Kpi (che emerge dal confronto con quelli del periodo precedente) non può, quindi, mai mancare nella rappresentazione dei dati dei reporting periodici, perchè la loro efficacia informativa (specialmente nelle imprese manifatturiere) è essenziale per il monitoraggio:

- degli obiettivi di business (dati commerciali, produttivi, finanziari, etc..)

- delle aree critiche e/o strategiche.

L’imprenditore, definiti tutti i dati da sottoporre al monitoraggio, dovrà predisporre il Programma informatico integrato per la rilevazione periodica dei dati medesimi, per la loro elaborazione in tempo reale e la esposizione nel reporting. periodico.

4.Monitoraggio dei rischi aziendali

Nelle pagine dedicate all’Analisi dei rischi aziendali (alle quali inviamo per gli opportuni approfondimenti) abbiamo evidenziato l’importanza vitale dell’analisi preventiva di ogni possibile (futuro) rischio e sul trattamento necessario per la sua eliminazione o,quanto meno, per la sua mitigazione.

Il monitoraggio periodico ha la funzione necessaria di aggiornare la scheda analitica del rischio, per le opportune valutazioni su:

- possibilità di accadimento;

- adeguatezza delle misure predisposte.

5.Giudizio sulle prospettive di continuità aziendale.

Nel commento dei Risultati dell’Indagine conoscitiva aziendale abbiamo compiutamente approfondito le diverse situazioni nelle quali può trovarsi l’impresa: dallo stato di salute, allo stato di crisi irreversibile o allo stato di insolvenza conclamato.

Il Reporting deve monitorare dette situazioni, ponendone debitamente in evidenza i sintomi che qui riportiamo, per chiarezza espositiva.

Innanzitutto deve essere evidenziata la presenza di un eventuale squilibrio economico, patrimoniale e finanziario: ovvero, i flussi di cassa prospettici risultano inadeguati a far fronte alle obbligazioni assunte per i successivi 6 mesi.

Se è presente tale grave problematica, il reporting dovrà anche riportare le cause che l’hanno generata, Riportiamo, a titolo puramente informativo, le più frequenti che riscontriamo nelle Pmi manufatturiere:

- Perdita di mercati strategici (o fondamentali).

- Perdita significativa del vantaggio competitivo.

- Flessione dei volumi di vendita.

- Prezzi di vendita non competitivi e/o non allineati a quelli praticati dai competitors.

- Carenza dell’offerta rispetto alle esigenze della domanda.

- Costo del venduto elevato e margine di contribuzione insufficiente.

- Costi fissi (della struttura) elevati o fuori dal range fisiologico del settore.

- Margine di disponibilità negativo (eccedenza significativa di passività correnti rispetto alle attività correnti).

- Margine di struttura negativo (investimenti significativi in immobilizzazioni, effettuati con prestiti a breve invece che con mezzi propri e/o debiti a m/l termine).

A queste situazioni l’imprenditore dovrà porre rimedio, con sollecitudine, tramite una nuova strategia che realizzi un idoneo “piano riorganizzativo” dell’attività.

La finanza d’impresa

Le regole che stanno alla base della costruzione del budget di esercizio ci insegnano che:

- la valutazione dei programmi e dei conseguenti fabbisogni finanziari (entrate e uscite future di flussi monetari) è un’attività vitale per l’azienda;

- è vitale perchè “deve assicurare che ogni giorno la disponibilità di cassa sia sufficiente per fare fronte ai pagamenti in scadenza”.

Per assicurare questa condizione è necessario che siano raggiunti (e mantenuti costanti nel tempo) i seguenti parametri:

- equilibrio finanziario;

- equilibrio monetario;

- i cicli aziendali devono generare e non distruggere cassa!

Per quanto sopra, qualunque decisione aziendale, non solo strategica, ma anche di livello operativo, non può mai trascurare di:

- quantificare sempre il fabbisogno finanziario richiesto da ogni singola operazione;

- prevedere adeguate forme di copertura con la scelta delle fonti di finanziamento più idonee.

I termini che abbiamo usato appaiono perentori ma, dai risultati delle indagini conoscitive da noi effettuate, sono tante le aziende trovate in:

- stato di sofferenza o di difficoltà per la limitata capacità dell’impresa a resistere agli agenti perturbatori del mercato;

- situazione di crisi temporanea per l’assenza dell’equilibrio finanziario;

- stato di crisi reversibile o di insolvenza poichè vi sono inadempimenti che dimostrano che l’impresa non è in grado di ottemperare alle proprie obbligazioni; spesso questo inadempimento è dovuto alla mancata o inadeguata programmazione finanziaria.

E’ doveroso precisare che la verifica preventiva della sostenibilità finanziaria dell’operazione è necessaria anche quando l’impresa intende porre in essere un piano di sviluppo per il potenziamento dell’attività (conquista di maggiori quote di mercato, etc..).

Molte volte abbiamo dovuto prendere atto anche della pericolosa crisi di crescita in cui era caduta l’impresa e dello sconforto dell’imprenditore, quando, in modo amaro (e accalorato) constatava che “dal mercato arrivano gli ordini.. c’è la struttura per eseguirli.. ma mancano le risorse finanziarie per la copertura dei costi!“.

I rapporti con le banche

E’ noto che la prevalenza delle piccole e medie imprese si trova in uno stato (quasi costante) di sottocapitalizzazione.

Lo svolgimento di ogni attività aziendale, sia essa ordinaria, di sviluppo o di riorganizzazione, non può fare a meno, pertanto, del supporto degli Istituti di credito.

Quando l’imprenditore ci chiede assistenza per “mettere ordine nella gestione finanziaria” spesso ci chiede anche di aiutarlo a risolvere “il problema della documentazione richiesta dalle banche“, nelle pratiche relative alle diverse richieste di affidamento.

È opportuno, in questa sede, fare alcune considerazioni per contribuire a delineare il complesso rapporto esistente tra le imprese (specialmente se Pmi) e le banche:

- Le banche, per proprie politiche, ma anche condizionate dai vincoli imposti dai Trattati di Basilea e dalla U.E, richiedono inizialmente, per la evasione della richiesta e successivamente, con cadenza periodica, una copiosa documentazione che dia una rappresentazione chiara e veritiera di numerosi dati aziendali: commerciali, reddituali, finanziari e patrimoniali;

- I dati richiesti devono anche rappresentare un arco temporale abbastanza ampio: i due esercizi precedenti, quello in corso ed almeno i due successivi;

- Per le Pmi che non hanno adottato un idoneo modello organizzativo, le difficoltà a reperire i dati (accentuata dalla periodicità della richiesta) possono creare forti disagi nella struttura e la documentazione potrebbe risultare incompleta (o poco veritiera), con il rischio di incorrere nel mancato accoglimento della richiesta di nuovi affidamenti o nella più grave revoca (con richiesta di rientro) degli affidamenti in essere.

- Le Pmi, invece, che utilizzano il budget di esercizio e i reporting periodici come strumenti operativi per la gestione dell’attività, ed effettuano, periodicamente, l’autodiagnosi, non incontrano difficoltà nell’approntare la citata documentazione.

I citati strumenti, in sostanza, consentono ( in via preventiva) di:

- verificare che le fonti di finanziamento coprano il fabbisogno finanziario, necessario per il regolare svolgimento dei programmi aziendali

- verificare che le modalità di svolgimento dell’attività aziendale assicurino alla gestione la presenza dell’ equilibrio economico, finanziario, monetario e patrimoniale;

- di effettuare l’autodiagnosi per appurare che siano presenti i parametri richiesti dalle banche per il mantenimento) del rating bancario e del merito creditizio;

- di approntare tutti i dati necessari per la predisposizione del Piano aziendale (riorganizzativo o di sviluppo), richiesto per la concessione degli affidamenti bancari;

- assicurare una accorta gestione, nel tempo,dell’utilizzo delle anticipazioni bancarie e della composizione del debito finanziario,in funzione delle variazioni previste nei futuri flussi di liquidità.

Citiamo, solo ad esempio, la duttilità di molti programmi gestionali che, calati nelle realtà delle Pmi, offrono, a costi accessibili, moduli per eseguire la riclassificazione dei dati contabili, ai fini gestionali, consentendo all’impresa di effettuare l’autodiagnosi che, seppure effettuata in modo sintetico, consente di appurare se nella gestione sono presenti i necessari equilibri: economico, finanziario e patrimoniale: : effettuare, cioè, la valutazione periodica del rating bancario e del merito creditizio, offrendo, così, all’impresa, la possibilità di:

- conoscere, con tempestività, il proprio (eventuale) rischio di default;

- porre in essere azioni idonee per la eliminazione o la mitigazione del rischio di credito;

- rimuovere le situazioni di sofferenza delle linee di credito ed evitare le pericolose richieste di rientro e/o di revoche degli affidamenti.